La crisis financiera que hemos sufrido los últimos años ha dejado un panorama financiero muy diferente al que estábamos acostumbrados. De las más de 150 entidades financieras existentes hemos pasado a un panorama donde sólo 6 entidades financieras aglutinan casi el 100% del crédito disponible. Igualmente, mientras en los años anteriores a la crisis las entidades financieras parecían vivir en una constante “happy hour” de la financiación, la crisis redujo hasta casi hacer desaparecer el crédito disponible. Pero al fin llegan las buenas noticias, el crédito está volviendo al mercado (aunque como hemos dicho, de la mano de 6 entidades financieras principalmente).

En artículos anteriores hacíamos hincapié en la importancia de que las empresas tengan una estructura financiera acorde a sus necesidades de financiación y a su estructura de activos, dependiendo de que estos fueran inmovilizado o circulante. Y para conseguir la mejor estructura posible hablábamos de la gran variedad de productos financieros existentes actualmente que permiten conseguir el “perfect fit”. ¿Cuál es el problema? La dificultad de elección entre unos u otros productos financieros. El asesoramiento de profesionales financieros, como Legorburo Consultores, expertos en conseguir financiación a la empresa, y con amplios conocimientos de todos los productos financieros existentes en el mercado, permite obtener la estructura financiera más adecuada para la empresa. La elección sobre si el factoring o el descuento, o una simple línea de crédito es el producto más adecuado, se simplifica un poco cuando se tiene un buen conocimiento sobre cada producto financiero. Para ayudar a las empresas en esa difícil elección, explicaremos en una serie de artículos sobre “Financiación a la empresa” las nociones básicas de cada producto. Este artículo lo dedicaremos al confirming.

¿Qué es el confirming?

El confirming es un contrato mediante el cual una empresa contrata con una entidad financiera la gestión de sus pagos, a cambio de un precio (intereses, comisiones, otros gastos…). Es decir, mediante el confirming, la entidad financiera pagará las facturas de la empresa.

¿Cómo funciona el confirming?

El funcionamiento del confirming se entenderá más fácilmente con un ejemplo:

La empresa “E” compra a su proveedor “P” un producto. Existen dos posibilidades:

- Que el pago deba realizarse al contado

- Que el pago deba realizarse a plazo

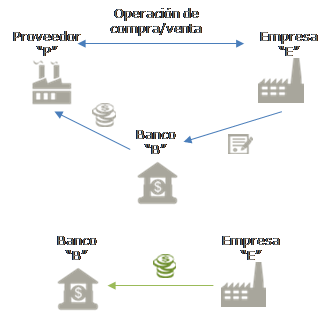

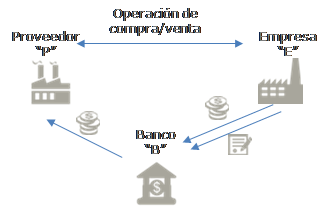

Si el pago debe realizarse al contado, puede suceder que la empresa “E” quiera obtener un plazo en el pago que “P” no ha podido o no ha querido otorgarle. En tal caso, “E” podrá contratar un confirming con la entidad bancaria “B”. “B” abonará la cantidad al proveedor “P” y le reclamará el pago a “E” pasado el plazo fijado cobrándole un precio (intereses, comisiones y otros gastos). De esta manera, la empresa “E” consigue pagar a plazo en lugar de al contado, pudiendo así financiar el circulante.

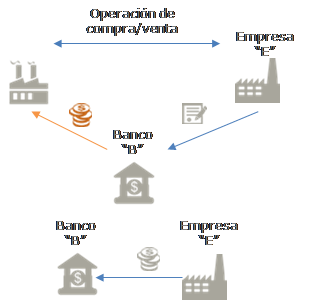

En caso de que el pago entre la empresa “E” y el proveedor “P” sea a plazo el funcionamiento sería el siguiente. La empresa “E” contrata un confirming con la entidad “B” y le notifica la existencia del mismo al proveedor “P”. “P” tiene dos opciones:

- Cobrar la factura sin esperar al vencimiento del plazo: en tal caso, la entidad “B” le cobrará un precio por el anticipo

- Esperar al vencimiento para cobrar la factura: en tal caso, el proveedor “P” no sufrirá ningún coste, siendo la empresa “E” la que pagará los intereses y comisiones correspondientes.

Este primer gráfico muestra la situación en la que el pago entre proveedor “P” y empresa “E” se realiza al contado. El banco “B” abonará el importe al proveedor “P”.

| Pasado el plazo convenido entre empresa y banco, la empresa “E” abonará el importe al Banco “B” (elementos en verde). |

|  |

¿Quiénes intervienen?

- Beneficiario: en nuestro caso, sería el proveedor “P”

- Ordenante o pagador: en nuestro caso, la empresa “E”

- Entidad financiera: en nuestro caso, el banco “B”

¿Cuándo puede usarse el confirming?

- Cuando se quiere conseguir una financiación que no se pudo obtener del proveedor. De esta manera, la relación entre proveedor y cliente no queda “dañada”

- Cuando hay poca confianza en el mercado (evitando así que se paralicen las operaciones por falta de confianza). Ya que le empresa puede seguir obteniendo el suministro por parte de sus proveedores. Si bien, hay que tener en cuenta que la entidad financiera puede establecer límites a la cuantía admisible para el confirming

- Cuando la empresa quiere rebajar la carga de trabajo del Departamento de Administración

- Cuando la empresa quiere obtener una buena imagen frente a sus proveedores, pudiendo así negociar mejores precios

- Cuando la empresa quiere obtener un mayor plazo de financiación sin salirse de los plazos marcados por la ley de morosidad

Principales modalidades de confirming

Existen 4 modalidades básicas de confirming:

- Confirming con recurso: en este tipo de confirming, la entidad bancaria no asume el riesgo de impago de, en nuestro caso, la empresa “E”. Es decir, si la empresa cliente no abona el pago de la factura emitida por el proveedor, éste deberá asumir dicho impago

- Confirming sin recurso: en este tipo de confirming, la entidad bancaria sí asume el impago de la empresa “E”

- Confirming con anticipo de crédito: el proveedor puede anticipar el importe. En este caso, el confirming será sin recurso. Si el proveedor no anticipa el crédito y en el momento de vencimiento la empresa cliente (empresa “E”) no tiene crédito en el banco, el banco no asumirá dicho impago

- Confirming sin anticipo de crédito: el proveedor sólo puede obtener el importe en la fecha de vencimiento de la factura

Existe una modalidad diferente a las anteriores en la cual la empresa ordenante del confirming (en nuestro ejemplo, la empresa “E”) puede realizar el abono del importe debido a la entidad bancaria incluso en una fecha posterior a aquella del vencimiento de la factura. ¿Qué se consigue con esto? Obtener un mayor plazo de financiación, e incluso, ajustar los plazos de pago a la ley de morosidad

¿Cuál es la diferencia entre el confirming y…?

- Confirming vs. Factoring: la diferencia, como ya comentamos en el artículo relativo al factoring, es de fondo. De hecho, el confirming es el producto inverso al factoring (en inglés, el confirming se denomina “reverse factoring”) pues mientras en el factoring, la iniciativa parte de la empresa proveedora, se utiliza para cobros, en el confirming, la iniciativa parte de la empresa cliente, es un producto para pagos.

En Legorburo Consultores queremos ayudar a las empresas para que se dediquen a aquello que las hace diferente, sin tener que preocuparse de cómo conseguir financiación y nuestro amplio conocimiento tanto del sector financiero como de los productos que en éste se mueven nos permite ser los mejores en financiación a la empresa.

Déjanos ayudarte y conseguiremos que tu preocupación se convierta en financiación.

Fuentes: “Guía empresarial” Confederación AJE; “Confirming” Banco Sabadell, Banco Santander, La Caixa; “Confirming” Expansión; “Qué es el confirming” El blog Salmón; “¿Cómo funciona el confirming?” Pymesyautónomos.

Esperanza Gaviria

Legorburo Consultores